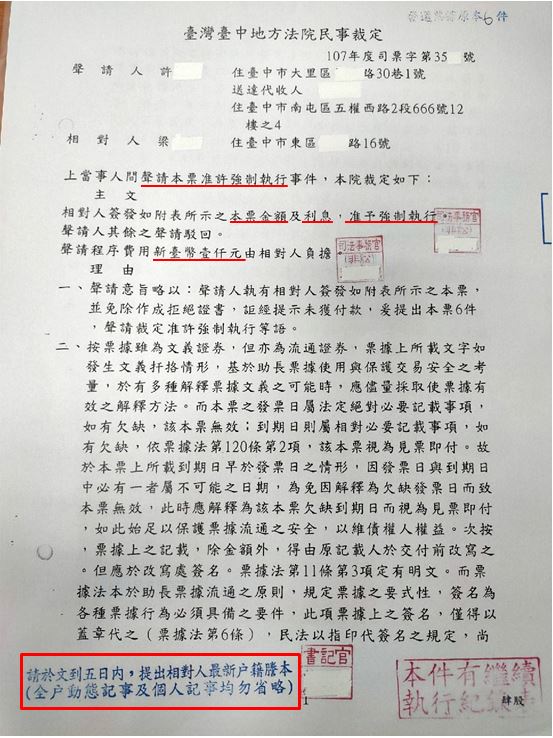

認識本票裁定 所謂「本票裁定」,參照票據法第123條之規定,係指「執票人向本票發票人行使追索權時,得聲請法院裁定後強制執行。」;是換言之,凡本票之「執票人」為向本票之「發票人」行使追索權時,即得聲請法院裁定後,逕對該「發票人」之財產進行強制執行。

承上,故實務上於聲請本票裁定時,法院均會要求聲請

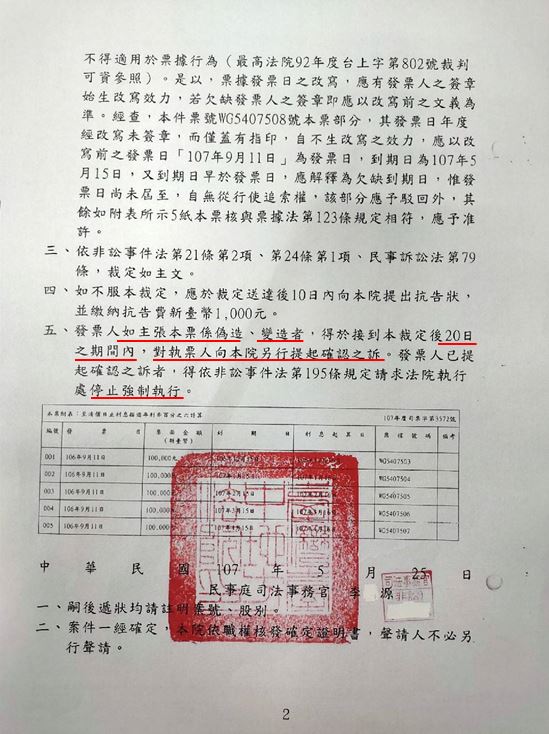

又此其中,值得再加以注意者是,誠如上開「本票裁

|

||

|

|

|

楊 承 彬 律 師 事 務 所 Yang Cheng Pin Law Firm

15F-1, No. 270, Zhongming South Road, West District, Taichung City 403,Taiwan,R.O.C |

|

| 本網站由 頤瑞網路科技有限公司 網頁設計 網站建置 與 SEO 網站優化! | |